"Bazooka kích thích kinh tế" của Trung Quốc không còn có thể "tiêu diệt" triệt để sự suy yếu của quốc gia này?

Trần Quốc Khải

Junior Editor

Trung Quốc tung ra các biện pháp kích thích kinh tế mới nhằm ngăn chặn suy thoái, nhưng giới chuyên gia cho rằng chưa đủ mạnh để giải quyết vấn đề cốt lõi. Sự hỗ trợ tài khóa có thể là giải pháp cần thiết để thúc đẩy tăng trưởng bền vững.

Hàng loạt biện pháp nới lỏng mới nhất của Trung Quốc, được công bố với sự phô trương không giống thường lệ, là nỗ lực cuối cùng nhằm ngăn chặn nền kinh tế trượt sâu hơn vào “vực thẳm”. Theo thuật ngữ kinh điển của NHTW, đã có những lời kêu gọi về một “bazooka” - một biện pháp mạnh mẽ, nếu có bất kỳ nghi ngờ nào về những nỗ lực mà Bắc Kinh sẽ thực hiện để phục hồi nền kinh tế, thì chiến dịch chính sách do Pan Gongsheng, thống đốc PBoC, công bố sẽ cung cấp câu trả lời. Chiến dịch này bao gồm lãi suất thấp hơn, yêu cầu dự trữ thấp hơn đối với các ngân hàng, hỗ trợ trực tiếp cho thị trường chứng khoán và thế chấp. Phản ứng của thị trường cho thấy các nhà đầu tư đang khao khát sự đảm bảo từ chính phủ.

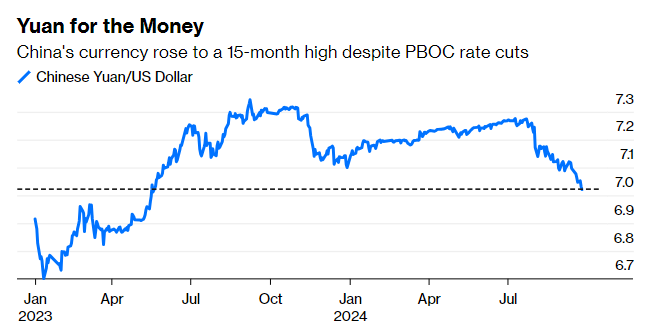

Tuy nhiên, gói kích thích kinh tế công bố hôm thứ Ba, đặc biệt là các phần nhắm vào lĩnh vực bất động sản, lại không hề gây bất ngờ. Các chỉ số kinh tế đáng thất vọng của tháng 8 đã đưa ra lập luận mạnh mẽ nhất cho một sự can thiệp có thể làm rung chuyển nhu cầu tiêu dùng đang suy yếu, với việc Fed cắt giảm lãi suất lớn đã giảm bớt áp lực lên CNY và củng cố những lời kêu gọi đó. Thật vậy, CNY thực sự đã tăng lên mức đỉnh kể từ tháng 5 năm ngoái sau một động thái lẽ ra phải trực tiếp gây bất lợi cho đồng tiền này:

Nhiều nhà phân tích phàn nàn rằng gói kích thích này vẫn chưa giải quyết được vấn đề lớn nhất mà Trung Quốc đang phải đối mặt. David Roche của Quantum Strategy đã đưa ra lời chỉ trích gay gắt:

“Vấn đề cốt lõi của Trung Quốc là tình trạng đầu tư sai lầm sử dụng đòn bẩy quá mức. Điều này gây ra các vấn đề tồn đọng cho bảng cân đối kế toán, mà chỉ có thể được khắc phục bằng cách xóa tài sản và các khoản vay. Việc loay hoay với chi phí của một núi nợ khi giá doanh nghiệp đang giảm do giảm phát cũng giống như cố gắng - bắt một con dao đang rơi bằng tay không.”

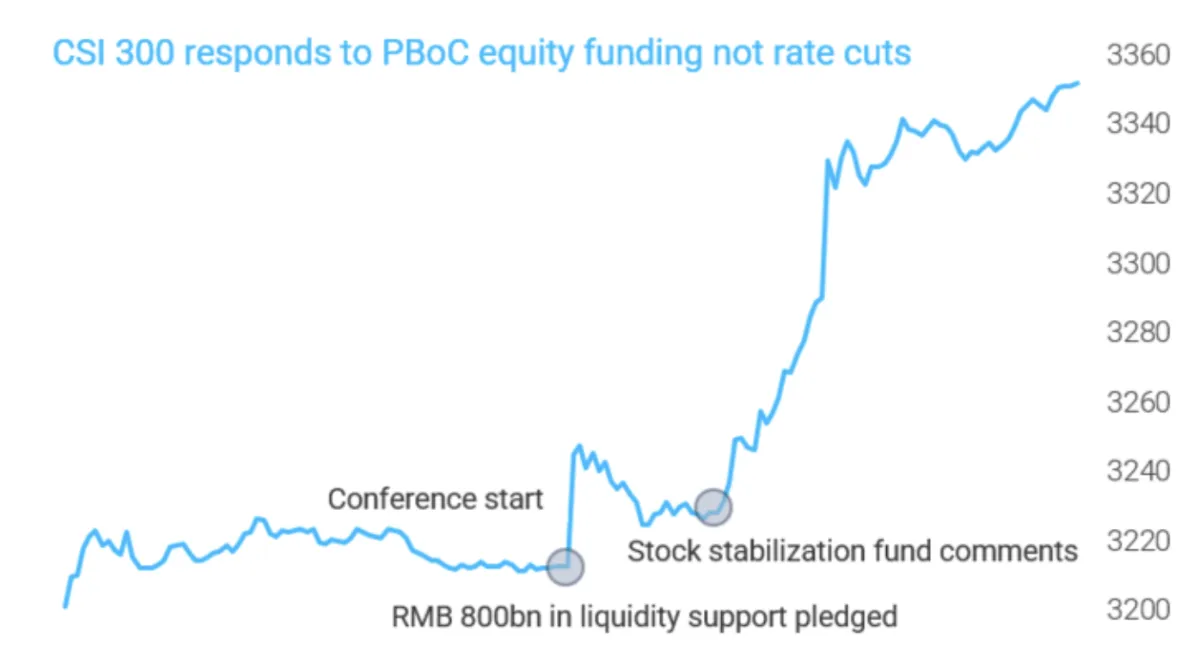

Một số biện pháp vẫn gây bất ngờ. Thông báo của Pan về 800 tỷ CNY, khoảng 113 tỷ USD, để hỗ trợ thị trường cổ phiếu trong nước trong một "quỹ bình ổn cổ phiếu" đã khiến chỉ số CSI 300 của Thượng Hải và Thâm Quyến tăng vọt. Biểu đồ TS Lombard này ghi lại đợt tăng giá vào thứ Ba khi PBoC công bố các cải cách của mình:

Động thái này trông rất giống một phiên bản đặc biệt của "Fed put", trong đó các nhà giao dịch cho rằng NHTW sẽ nhảy vào giải cứu thị trường chứng khoán trong thời điểm khó khăn. NHTW đã cam kết tạo ra một cơ sở hoán đổi trị giá 500 tỷ CNY, cho phép các công ty chứng khoán, quỹ và công ty bảo hiểm sử dụng trái phiếu, cổ phiếu, ETF và các tài sản khác làm tài sản thế chấp để có được các tài sản có tính thanh khoản cao từ PBoC. Rory Green và Freya Beamish của TS Lombard cho rằng động thái này cho thấy một cuộc suy thoái tăng trưởng có thể sắp xảy ra. Thật vậy, sự tham gia đột ngột và rõ ràng khác thường của ngân hàng vào thị trường chứng khoán cho thấy sự hoảng loạn, các nhà phân tích lập luận:

“Chúng tôi coi chính sách này là một nỗ lực nhằm xây dựng lòng tin và thúc đẩy việc tạo ra của cải - hoặc ít nhất là để ngăn chặn sự sụt giảm cổ phiếu thêm nữa. Thứ hai, động thái này chỉ ra một đợt tăng giá có thể giao dịch của cổ phiếu Trung Quốc. Cổ phiếu trong nước là một thị trường do chính sách và động lực thúc đẩy và các tín hiệu chính sách không chính xác hơn lúc này.”

Họ cảnh báo rằng trong một môi trường kinh tế vĩ mô không chắc chắn, đợt tăng giá cổ phiếu nên được coi là một giao dịch, không phải là một khoản đầu tư - và tốt nhất nên thận trọng khi tiếp cận. Các đợt tăng giá cứu trợ trước đây kể từ năm 2021 diễn ra nhanh, dữ dội và cuối cùng là không kéo dài. Trung Quốc có lịch sử không may là can thiệp vụng về vào thị trường chứng khoán, gây ra bong bóng cổ phiếu A vỡ vào năm 2007 và 2015. Nếu không có sự tiếp nối nghiêm túc từ phía cầu, đợt tăng giá hiện tại có thể sẽ vẫn nằm trong xu hướng hậu Covid, làm gia tăng sự bi quan không thể tránh khỏi trước những nỗ lực mới nhất của Pan.

Liệu tâm lý tiêu cực như vậy có hợp lý không? Trong những năm gần đây, các chính sách kích thích thường được đưa ra từng phần, gây ra sự ngờ vực. Jason Hsu của Rayliant Global Advisors cho rằng cách tiếp cận này giống như một "vũ khí bazooka" trong đó các cơ quan chức năng “bắn phá dữ dội” cùng một lúc để cố gắng tối đa hóa tác động, hơn là chủ nghĩa gia tăng thông thường:

“Tính chính xác và quy mô có vẻ giống như một sự thay đổi có ý nghĩa từ chủ nghĩa gia tăng trước đây sang những gì hiện có vẻ giống với những điều đã được yêu cầu, giống như một cách tiếp cận bazooka hơn. Đây cũng là lần đầu tiên, kết hợp với thông báo chính sách, có sự diễn đạt rất rõ ràng rằng chính phủ sẽ làm tất cả các cách để đảm bảo tăng trưởng GDP sẽ đi đúng hướng ở mức 5%.”

Nhưng giọng điệu chung của phản ứng lại tiêu cực hơn, bởi vì các vấn đề của Trung Quốc dường như quá sâu sắc để giải quyết bằng loại kích thích tín dụng mà nước này đã sử dụng trong quá khứ. Beige Book của Trung Quốc cho biết các công ty không ảm đạm vì thiếu nguồn cung tín dụng hoặc vì tín dụng quá đắt. Thay vào đó, họ đã không muốn vay trong nhiều năm, bất kể điều kiện tín dụng, vì tâm lý doanh nghiệp rất kém:

Liệu chương trình này có đủ lớn để thay đổi tâm lý một cách bền vững ở cấp độ vĩ mô không? Quan niệm đó có vẻ ngớ ngẩn. Ví dụ, việc cắt giảm tỷ lệ dự trữ bắt buộc chỉ có ý nghĩa nếu các ngân hàng có thể sử dụng thanh khoản đó để thúc đẩy nhiều khoản vay hơn. Liệu điều này có đột nhiên thúc đẩy nhu cầu vay vốn không? Cho đến nay, chưa có dữ liệu chính thức hoặctừ Beige Book của Trung Quốc cho thấy điều này. Theo dữ liệu của CBB, hoạt động vay vốn không thay đổi nhiều so với mức đáy kể từ năm 2021, mặc dù chi phí vốn đã giảm mạnh kể từ quý 1 năm 2023. Và các hộ gia đình sẽ không phản ứng với lợi nhuận tiết kiệm tệ hơn bằng cách đột nhiên trở nên lạc quan hơn.

Điều này dẫn đến sự đồng thuận nhanh chóng hình thành giữa các nhà đầu tư; rằng việc mở rộng tiền tệ và hỗ trợ thị trường chứng khoán không quá quan trọng, thay vào đó, cần có các biện pháp tài khóa để đưa nền kinh tế thoát khỏi tình trạng suy thoái giảm phát theo kiểu Nhật Bản. Ý định tạo ra cú hích của Đảng Cộng sản là cần thiết. Điều này đã thúc đẩy một đợt tăng giá lớn cho cổ phiếu và CNY, cả hai đều cần được cứu trợ. Nhưng thật khó để tìm thấy bất kỳ nhà phân tích nào bên ngoài đất nước tin rằng điều này sẽ tạo ra sự khác biệt lâu dài. Câu hỏi đặt ra là liệu những biện pháp này có đủ để đưa tăng trưởng kinh tế vượt qua mục tiêu 5% hay không.

Bloomberg